Wenn es schon um das Thema der Krypto-Währungen geht, dann ist in erster Linie vom Bitcoin die Rede. Und obwohl es den Bitcoin schon einige Jahre gibt, hat er nur aufgrund seines enormen Wertanstiegs („…Bitcoin knackt die 20.000-Dollar-Marke…“1) das mediale Interesse und somit auch das von großen Teilen der Bevölkerung auf sich gezogen.

„Aber es gibt doch noch so viele andere Krypto-Währungen!“, wird jetzt manch einer in den Raum werfen. Das ist richtig. Dafür gibt es auch einen guten Grund. Denn auch der Bitcoin wurde nicht erschaffen, um damit eine neue Möglichkeit der Währungsspekulation zu bieten. Vielmehr verfolgen Krypto-Währungen bestimmte Ziele – und die sind oft grundverschieden.

Gängige Krypto-Währungen

Um hier mal einen kleinen Überblick zu verschaffen, sind im Folgenden einfach mal die gängigsten Währungen mit kurzer Erläuterung aufgeführt.

Bitcoin (Kürzel: BTC)

Quasi der Ursprung der Krypto-Währungen. Mit dieser Währung hat alles angefangen. Die ersten Coins wurden im Jahr 2009 generiert. Ein Jahr zuvor wurde in einem WhitePaper von Satoshi Nakamoto2 das Konzept „Bitcoin“ vorgeschlagen. Bis heute ist nicht bekannt, wer oder was „Satoshi Nakamoto“ ist – was aber auch für den Bitcoin unerheblich ist. Ziel war und ist, ein dezentralisiertes Zahlungssystem zu schaffen, so dass keine Regierung oder eine andere Gruppierung Einfluss auf das System nehmen kann.

Ethereum (Kürzel: ETH)

Mit der Krypto-Währung Ethereum wurde ein Vehikel geschaffen, mit dem man in der Lage ist, an die Coins Verträge anzuheften – sogenannte „Smart Contracts“. Diese Währung verwendet genauso wie der Bitcoin die Blockchain-Technologie als Grundlage. Damit sind alle Anwendungsmöglichkeiten denkbar, die eine Unveränderbarkeit als oberstes Ziel ansehen. Nach Ausführung dieser Verträge bleiben diese bis zur ihrer Erfüllung unverändert bestehen.

Nehmen wir beispielsweise die Mietkaution. Oft ein leidiges Thema, bei dem sich Mieter und Vermieter nicht so recht trauen – deshalb wird ein extra Konto bei einer Bank genau für diesen Zweck eingerichtet. Was wäre jetzt, wenn wir mithilfe von Ethereum einen Smart Contract erstellen könnten, der als Inhalt die vertraglichen Eigenschaften der Mietkaution haben würde? Da er unveränderbar ist, gäbe es auf beiden Seiten genau das Vertrauen, was bisher fehlt.

IOTA (Kürzel: MIOTA)

Diese Währung wurde im Speziellen für das Internet der Dinge (IoT) konzipiert. Bei dieser Technologie geht es vordergründig darum, verschiedenartige Geräte bzw. Maschinen in der Art zu verbinden, dass sie untereinander einen eigenen Zahlungsverkehr aufbauen.

Ein großer Nachteil bei Bitcoin & Co. ist die unzureichende bzw. bei manchen Coins sogar ganz fehlende Skalierbarkeit. Dieses Manko behebt IOTA durch die Verwendung der Tangle-Technologie. Während viele auf die Blockchain setzen, hat IOTA hier etwas Eigenes geschaffen.

Ripple (Kürzel: XRP)

Hier spricht man gerne von dem „Bitcoin für Banken“. Ziel ist, in der Finanzbranche den Zahlungsverkehr auf nationaler wie auch internationaler Ebene kostengünstiger und auch effizienter zu gestalten. Diese Währung wurde speziell für den Zahlungsverkehr zwischen den Banken konzipiert.

Fiat-Währung versus Krypto-Währung

Bisher war es eine Selbstverständlichkeit, dass jeder Staat oder auch Staatenverbund seine eigene Währung besitzt. Diese Währungen werden unter dem Sammelbegriff der „Fiat-Währung“ geführt. Dass es jetzt parallel dazu noch weitere Währungen geben soll, mag dem ein oder anderen als pure Fiktion vorkommen. Und doch sind wir im Hier und Jetzt, wenn es um Krypto-Währungen geht.

Dass die Bankenwelt seit der Erfindung von Bitcoin ins Wanken geraten ist, dürfte inzwischen bei jedem angekommen sein. Wenn auch ziemlich kontrovers über das Thema Krypto-Währung in der Finanzwelt gesprochen wird, so ist diese Thematik nicht mehr wegzudenken.

Was aber ist eigentlich eine Fiat-Währung im Gegensatz zu einer Krypto-Währung?

Fiat Geld3, welches der eigentlichen Fiat-Währung zugrunde liegt, ist ein relativ nutzloses Objekt ohne inneren Wert, das lediglich als Tauschmittel dient. Der Begriff „Fiat“ stammt aus dem Lateinischen und bedeutet so viel wie „Es werde…“4. In Bezug auf unser Geld bedeutet dies, dass es geschaffen wird. Sämtliche Zentralbanken der Welt oder auch andere staatliche Institutionen werden je nach Lage der Wirtschaft oder anderen Faktoren dieses Geld in Umlauf bringen. Da es keinen inneren Wert besitzt, beruht die einzige Sicherung für den Inhaber auf dem Versprechen des Herausgebers. Diese Vorgehensweise ist auch gleichzeitig das größte Manko. Es führt nämlich unwiderruflich zu einer steigenden Inflation – manchmal sogar zu einer Hyperinflation. Immer wieder gibt es Staaten, die die Kontrolle über ihre Währung verlieren – zurzeit ist Venezuela am Rande einer solchen Hyperinflation. Meldungen wie in der Online-Ausgabe der Welt: „IWF: Inflation in Venezuela erreicht eine Million Prozent“5 legen nahe, dass es hier höchst wahrscheinlich zu einer Währungsreform kommen wird.

Bei dem Krypto Geld, Basis einer Krypto-Währung, handelt es sich um virtuelles Geld. Auch das Krypto Geld hat keinen inneren Wert und dient ebenso als Tauschmittel. Es wird aber im Gegensatz zum Fiat Geld nicht einfach so erschaffen, sondern die Generierung unterliegt strengen Regeln und wird – abhängig von der jeweiligen zugrundeliegenden Technologie – geschöpft. Beim Bitcoin zum Beispiel muss eine sehr komplexe Rechenaufgabe gelöst werden, die mit wachsender Anzahl an Bitcoins immer rechenintensiver wird. Bei anderen Währungen wird die Menge von vornherein festgelegt und ist somit begrenzt. Die Sicherheit bei dieser Art von Währung liegt einzig und allein bei der gesamten Menschheit, die in dieses System vertraut. Keine Gruppierung (Staat, Regierung, Zentralbank, …) kann einen Einfluss auf die Stabilität bzw. die Verteilung nehmen. Dass Venezuela bei dem immer weiter schwindenden Vertrauen in die eigene Fiat-Währung (Bolívar) die Krypto-Währung (Petro) ins Leben gerufen hat, war fast abzusehen. Dass inzwischen der Bolivar zur Sicherung an den Krypto-Petro gekoppelt wird6, macht den Vertrauensverlust in die eigene Fiat-Währung mehr als deutlich.

Da sind wir schon beim Hauptproblem

Unser Bankensystem hat sich über die Jahre, eigentlich über Jahrzehnte, einen derartig guten Ruf aufgebaut, das dieser bisher nur als schwer einzureißen galt. Eine Bank genoss in der Vergangenheit in der Bevölkerung ein immenses Vertrauen, wenn es um Geldangelegenheiten geht.

Jüngste Ereignisse haben jedoch gezeigt, dass dieses Vertrauensverhältnis unerwartet schnell brüchig werden kann. Nehmen wir uns als gegenwärtiges Beispiel einmal die Griechenlandkrise. Durch die Einführung der Kapitalverkehrskontrollen wurde den griechischen Bürgern – quasi über Nacht – die Möglichkeit genommen, aktiv am Handelsgeschehen teilzunehmen. „…Die griechische Regierung hat am 28. Juni 2015 Kapitalverkehrskontrollen beschlossen… An den Automaten können Kunden mit griechischen Bankkarten pro Karte und Tag nur noch 60 Euro abheben…“7. Das war doch eine erhebliche Einschränkung für jeden Einzelnen. Schnell wurde klar, welche Macht ein Bankensystem (in diesem Fall natürlich initiiert von der Regierung) wirklich hat. Ein zentralisiertes System kann somit von Wenigen derartig gesteuert werden, dass eine Kontrolle der vielen Anderen sehr einfach möglich ist.

Nicht nur hier, sondern auch in einigen anderen Ländern, sehnt sich der Bürger inzwischen nach einem System, welches die Machtverhältnisse fairer regelt.

Auch wenn diese Vorkommnisse nicht die Geburtsstunde eines dezentralisierten Systems sind, so sorgen sie doch dafür, dass immer mehr Menschen die Vorteile eines solchen Systems zu schätzen wissen.

Akzeptanz von Krypto-Währungen

Krypto-Währungen basieren auf einem dezentralisierten System. Weit verbreitet ist heute die Blockchain, wenn sie auch nicht die einzige Technologie ist, die in diese Richtung geht. Es gilt allerdings als Voraussetzung für die Etablierung, diesen neuen Ansatz der Dezentralisierung strikt zu verfolgen.

Das ist einer der wichtigsten Gründe, warum Krypto-Währungen als sicherer Hafen für unser Geld angesehen werden. Nun ist das natürlich in Ländern, die keine großen Probleme mit Regierung, Währungen, Handel etc. haben, noch kein wirkliches Thema. Durch die Medien-Berichterstattungen aus aller Welt wird aber Jedem bewusst, dass dieses Thema schneller entstehen kann als uns lieb ist.

Durch den Hype von Bitcoin & anderen populären Währungen sind diese zwar stark in die Spekulationsecke gedrängt worden – aber die zugrundeliegende Technologie der Blockchain, die ja – wie oben bereits erwähnt – auf dezentralisierten Wirkweisen beruht, gewinnt immer mehr Anhänger. Somit ist es nur eine Frage der Zeit, dass auch Krypto-Währungen Einzug in unseren Alltag halten.

Wie Franz Nestler (Redakteur F.A.Z) schon im Jahr 2013 in seinem Artikel „Deutschland erkennt Bitcoin als privates Geld an“8 berichtete, erfahren auch andere Krypto-Währungen nun – 5 Jahre später – eine immer größer werdende Akzeptanz in der Bevölkerung.

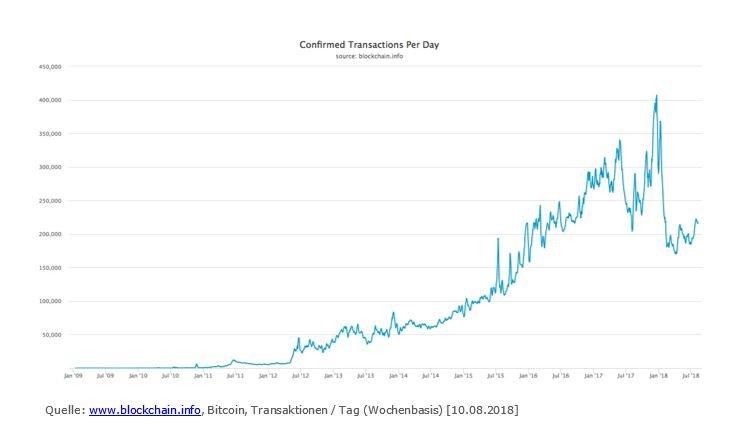

Welchen Stellenwert heutige Krypto-Währungen in der Welt einnehmen, veranschaulicht am besten Grafik Nr. 1, welche die Transaktionen pro Tag in der Währung Bitcoin seit 2009 darstellt.

Klar in der Grafik zu erkennen ist der Spekulationshype im Zeitraum Januar 2016 bis Ende 2017. Danach hat sich die Währung wieder auf ihr normales Maß an Wachstum eingependelt. Es ist aber dennoch gut zu sehen, dass sich diese Währung weiterhin auf dem Vormarsch befindet.

Der Zukunftsforscher Thomas Frey hat im April 2018 bereits prognostiziert, dass im Jahr 2030 bereits 25 % der weltweiten Währungen zu den Krypto-Währungen gehören werden.9 Die Anerkennung der Finanzinstitute von Krypto-Währungen als Vermögenswert ist für ihn ein klares Zeichen, dass die Krypto-Währungen in Zukunft zumindest das Papiergeld ersetzen werden. Länder wie Schweden haben bereits gezeigt, dass Umstellungen in Richtung „bargeldlos“ nicht nur funktionieren, sondern auch von der Gesellschaft positiv angenommen werden können. Ein weiterer Beleg für die immer größer werdende Präsenz von Krypto-Währungen, so Thomas Frey.

Nun gibt es zurzeit (August 2018) – laut CoinMarketCap – 1.901 verschiedene Krypto-Währungen10. Die Podiumsplätze teilen sich wie in Grafik 2 abgebildet auf.

Wenn man sich diese Aufstellung ansieht, so wundert man sich doch, wie wenig man bereits von dem Drittplatzierten „XRP“ in der Presse wahrnimmt. Geht das im Hype um Bitcoin & Ethereum unter? Oder wird tatsächlich weniger darüber berichtet? Das Volumen eines Tages ist schon deutlich geringer als das der beiden oberen Werte, aber dennoch eine stolze Summe.

Wenn man diese Werte im Laufe der Zeit verfolgt, so fällt auf, dass die beiden Platzhirsche (Bitcoin & Ethereum) mehr oder weniger klar die Tabelle anführen, es aber auf den weiteren Rängen ständige Positionsverschiebungen gibt. Das führt unweigerlich zu der Annahme, dass es heute unmöglich ist, vorauszusagen, welche dieser Währungen es in Zukunft noch geben wird. So kann es durchaus sein, dass es am Ende doch ein Newcomer sein wird, der Einzug in unser tägliches Leben hält. Eventuell ist das aber auch wieder länderabhängig – wie es ja auch heute schon mit den Fiat-Währungen ist. Es spielt aber im Grunde auch keine große Rolle, welche Währung sich durchsetzen wird. Wichtig zu wissen ist einzig und allein, dass die Krypto-Währungen nicht mehr aufzuhalten sind.

Viele Berichte in Zeitungen, Internet und weiteren Medien beschäftigen sich vornehmlich mit der Kurs-Situation einer Krypto-Währung. Das, was aber wirklich wichtig ist, wird oft außer Acht gelassen. Entscheidend für die Etablierung einer Währung ist nicht der Kurs, sondern die Akzeptanz in der Gesellschaft. Je häufiger mit einer Währung bezahlt wird, desto größer wird der Verbreitungsgrad.

Stand heute – und was kommt dann?

Doch in welchen Bereichen werden bereits heute Krypto-Währungen verwendet? Und was erwartet uns in der Zukunft?

Bitcoin, Ethereum, IOTA sind Begriffe, die wir häufig mit Spekulation an den Kryptobörsen dieser Welt in Verbindung bringen. Vereinzelt bekommen wir aber auch mit, dass zum Beispiel mit Bitcoin bereits in der realen Welt bezahlt werden kann. Da gibt es Cafés, Bäckereien, Handwerker, Lebensmittelketten und weitere Geschäfte, die inzwischen auch eine Krypto-Währung akzeptieren. Und wenn wir über unseren Tellerrand nach Japan schauen: Da ist der Bitcoin seit April 2017 als offizielles Zahlungsmittel anerkannt.11

Da stellt sich doch die Frage, warum das so ist. Warum steigt die Akzeptanz von Bitcoin & Co.? Es gibt sicherlich viele Antworten auf diese Fragen – ein paar seien hier mal skizziert:

- Geschwindigkeit der Transaktion (weltweit)

- Geld kann jederzeit und überall hin transferiert werden

- Leichte und unkomplizierte Handhabung (oft per App auf dem Smartphone)

- Kaum Gebühren für Transaktionen – in Ländern wie zum Beispiel in Afrikazahlt man für eine Überweisung gerne mal eine stattliche Summe.

- Leichterer Zugang zum Finanzsystem. Ein Zitat aus dem „Tagesspiegel“ macht das deutlich: „…Zwei Milliarden Menschen auf dem Globus – mehr als die Hälfte aller Erwachsenen – haben nach Angaben der Weltbank bislang kein eigenes Bankkonto, darunter drei von vier Afrikanern…“12 . Hier könnte bereits ein Smartphone Abhilfe schaffen.

- Durch die kryptografische Verschlüsselung ist es sicherer, ein Finanzgeschäft mit jemandem abzuwickeln, ohne diese Person näher zu kennen (Falschgeld zu erhalten ist unmöglich)

- Für Finanzgeschäfte wird kein Finanzinstitut benötigt – das minimiert die Kosten einer Transaktion

- Krypto-Währungen können nicht einfach so geschaffen werden (z. B. aus dem Nichts), sie sind entweder limitiert und/oder müssen generiert werden

- Mit „Smart Contracts“ sind völlig neue Geschäftsfelder möglich. Kontrakte, Verträge werden deutlich einfacher erstellbar.

- Der Schutz der Privatsphäre wird erhöht.

- Sämtliche Zahlungsvorgänge werden einfacher. Man denke zum Beispiel an öffentliche Verkehrsmittel. Die Zahlung könnte automatisch ausgelöst werden – nach Verlassen der Bahn. Per Krypto-Währung wäre das nur ein Austausch von Daten zwischen 2 Wallets.

- Neugierde (es ist schließlich etwas völlig Anderes)

Jetzt ließe sich allerdings einwenden, dass die oben genannten Vorteile doch bestimmt durch das ein oder andere FinTech oder ein innovatives Finanzinstitut inzwischen auch mit unserem Euro realisiert werden können – per Smartphone und App bezahlen ist nicht neu. Das stimmt – oder auch nicht. Denn das Neue daran ist, dass für den kompletten Zahlungsverkehr gar keine Bank mehr notwendig ist. Es wird vielmehr darauf hinauslaufen, dass alles über eine dezentralisierte Blockchain abgewickelt wird. Die Krypto-Währung befindet sich eventuell sogar direkt auf dem Smartphone – gespeichert in einer Wallet. Es ist wie das Bezahlen mit Bargeld – nur virtuell.

Und das ist nur die heutige Welt. Die Zukunft hält für uns noch ganz andere Szenarien bereit.

Der ein oder andere wird es schon mitbekommen haben – es ist die Rede von „IoT“. Die Abkürzung steht für „Internet of Things“ – also das Internet der Dinge. Was ist damit gemeint? Bisher wurde das Internet von uns Menschen genutzt, in dem wir Maschinen Aufträge erteilt haben (z. B. Suchanfrage an Google). Beim IoT ist es hingegen so, dass sich mehr oder weniger Maschinen mit Maschinen unterhalten.

Nick Gretzinger von "ingenieur.de" spricht in seinem Artikel bereits von „IOTA: Die neue Währung der Industrie 4.0?“ 13. Er vergleicht dort die Krypto-Währung Bitcoin mit IOTA und stellt heraus, wie ein Internet der Dinge mit IOTA schon bald Realität werden könnte: „… Das Internet der Dinge wird real. Dann bestellt und bezahlt der Kühlschrank die Milch, das Auto kauft den Sprit oder Strom an der Tankstelle und so weiter….“.

Technologisch ist das autonom fahrende Auto vielleicht schon bald auf unseren Straßen zu finden. Eventuell sogar elektrisch angetrieben, ob jetzt mit Batterie oder Brennstoffzelle. Noch fahren wir zum Tanken an eine Tankstelle – bzw. dann Ladesäule. Denkbar wäre aber auch ein Induktionsladevorgang an einer Ampel. Eine recht praktische Vorstellung. Damit das überhaupt möglich werden kann, geht es gar nicht anders, als dass sich das Auto selbständig mit der Ladestation an der Ampel unterhält. Erstens dürfte das deutlich schneller gehen, zweitens wird das auch fehlerfrei sein. Das man dazu nun ein Zahlungssystem benötigt, was in Bruchteilen einer Sekunde Transaktionen vornimmt, dürfte jedem klar sein. Und dass wir mit unserem heutigen etablierten Zahlungssystem der Fiat-Währungen dieses nicht bewerkstelligen können, ist auch unbestritten.

Dieses ist sicherlich nur ein Beispiel von vielen, die denkbar wären, wenn wir eine derartig disruptive Technologie wie IOTA einsetzen könnten.

Durch immer neue Ideen werden Märkte für die Krypto-Währung erschlossen, die es oft in dieser Form noch gar nicht gab. Aber auch bestehende Märkte könnten durch diese Technologie eine neue Attraktivität erhalten. Was früher kompliziert und teuer war, wird demnächst vielleicht einfach und günstig sein.

Was bedeutet das nun für unsere Bankenwelt?

Wenn wir von dem Einsatz von Krypto-Währungen sprechen, ist davon im Wesentlichen der Zahlungsverkehr betroffen. Der Zahlungsverkehr ist in der Regel für Finanzinstitute eine wichtige Säule im Geschäftsmodell. Wenn hier auch die Margen nicht mehr so lukrativ sind wie vielleicht noch vor 20 Jahren, so bedeutet dieses Geschäft weit mehr als den Umsatz allein.

In Zeiten niedriger Zinsen ist für Banken eine der gewinnbringendsten Methoden das sogenannte „Cross-Selling“ – die Kundendurchdringung. Soll heißen, je mehr Produkte ein Kunde bei der Bank in Anspruch nimmt, desto größer ist natürlich der generierte Umsatz. Was ebenfalls in diesem Zusammenhang nicht vernachlässigt werden darf ist die dadurch entstehende Kundenbindung. Hat ein Kunde erstmal mehrere Produkte in Anspruch genommen, so wird ihm ein Wechsel zur Konkurrenz deutlich schwerer fallen. Somit ist die Bindung eines Kunden über die Abwicklung des Zahlungsverkehrs immens wichtig und oft auch der Einstieg für weitere Produkte.

Wenn jetzt aber durch den Einsatz von Krypto-Währungen solche wichtigen Geschäftsbereiche Federn lassen, ist auch diese Methodik mit in Gefahr.

Bewegen wir uns in die Thematik des IoT, so entsteht hier eine völlig neue Art des Zahlungsverkehrs – Stichwort: Maschinen bezahlen sich gegenseitig. Bei diesen neuartigen Geschäftsfeldern nicht dabei zu sein, könnte sich später auch auf das jetzige Geschäft negativ auswirken.

Und wenn sich dieses Geschäftsfeld erst einmal etabliert hat, wird auch der jetzige Zahlungsverkehr der Bank infrage gestellt werden.

Da die Transaktionen der virtuellen Währungen komplett internet-basierend vorgenommen werden, ist eine Verbreitung dieser Zahlungsart eventuell nur eine Frage der Zeit. Da könnte es für die Geldhäuser schwierig werden, noch einzugreifen, wenn sie vorher zu lange gewartet haben.

Es ist – ohne Glaskugel – natürlich schwierig vorauszusehen, was passieren wird, wenn solche neuen Technologien ohne jetzige Finanzinstitute etabliert werden. Aber es erscheint relativ sicher, dass es für Banken dann nur noch die unattraktiven Nischen-Segmente geben wird, in denen auch FinTechs oder andere disruptive Unternehmen keine großen Gewinne sehen.

Reale Bedrohungen sind schon heute absehbar

Hier sei einmal kurz skizziert, was die Bedrohungen für die Bankenwelt in diesem Zusammenhang zurzeit sind. Es droht:

- Der Verlust von ganzen Geschäftsfeldern (z. B. Zahlungsverkehr)

- Das Verpassen von sehr lukrativen neuen Geschäftsfeldern (IoT)

- Der Verlust von attraktiven Einnahmequellen durch die Abwanderung von immer mehr Kunden

- Ein Attraktivitäts-Verlust. Dieser führt dazu, dass immer weniger Geld angelegt beziehungsweise in die Produkte der Bank investiert wird.

- Ein Vertrauens-Verlust, wenn neue Technologien mit erhöhter Transparenz auf sich aufmerksam machen. Wer weiß schon, was mit dem Geld geschieht, welches bei seiner Bank angelegt bzw. investiert wird?!

- Ein Kontroll-Verlust – Banken werden die Fähigkeit verlieren, die Wirtschaft zu kontrollieren.

- Eine komplette Neuausrichtung der Banken-Welt, reduziert auf wenige unattraktive Nischensegmente.

Das sind alles Szenarien, die eintreten können – natürlich nicht müssen. Sollte es aber in diese Richtung gehen, so ist dringend anzuraten, das Geschäftsmodell partiell an diese „neue“ Welt anzupassen. Da stellt sich natürlich die Frage, an welchen Schrauben gedreht werden sollte?

Lösungsansätze für Banken

Ein großes Manko des jetzigen Zahlungsverkehrs sind die Transaktions-Geschwindigkeit sowie der Ausführungspreis. Sicherlich ist der Preis eine wichtige Komponente, wenn es um Gewinn geht. Bei einem zukünftigen Modell des Zahlungsverkehrs geht es aber um viele sehr kleine Zahlungen (Mikro-Payments), die dann auch dementsprechend kleine Preise erfordern. So wäre es wichtig, dass Transaktionen um ein vielfaches schneller ausgeführt werden können, als es heute der Fall ist. Das Preismodell müsste dem dann angepasst werden.

Ein oft genannter Vorteil der Krypto-Währungen ist die Transparenz. Auch um dem fortschreitenden Vertrauensverlust entgegenzuwirken, muss hier deutlich nachgebessert werden. Das Problem beginnt mit dem Endkunden, der immer weniger bereit ist, seinem Geldinstitut einfach nur zu vertrauen. Aber auch die institutionellen Kunden möchten mehr Transparenz. Ein wichtiger Punkt, der am Ende aber enormes Potential bietet – was die Kundenbindung angeht.

Krypto-Währungen sind noch recht jung – sie müssen sich erst noch bewähren. Dazu ist sicherlich noch eine gute Portion Vertrauen notwendig.

Würde man jetzt einmal den Euro direkt mit dem Bitcoin in der Vertrauensfrage vergleichen, so käme man unweigerlich zu der folgenden Fragestellung: Wem kann man mehr vertrauen – einer Regierung, einer Organisation (Bank) oder einem mathematisch-kryptischen Verfahren, welches abseits von Einflussnahmen existiert?

Wer das einmal verstanden hat, begreift, warum Bitcoin & Co. einen derartigen Zuspruch genießen.

Denn Eines steht fest: Wenn Krypto-Währungen erst einmal das Vertrauen genießen, welches die heutigen Fiat-Währungen seit langem haben, steht einem Durchbruch nichts mehr im Wege.

Obwohl gerade größere Finanzinstitute die Geldmittel hätten, hier selbst mehr Forschung in Innovationen zu stecken, sind es in der Regel FinTechs, die neue Technologien ins Leben rufen. Der Bitcoin – stellvertretend für alle Krypto-Währungen – ist sogar durch eine Privat-Initiative entstanden – wobei natürlich erwähnt werden sollte, dass die Motivation dahinter bisher nicht bekannt ist!

Wenn jetzt mehr Fokus auf das Agieren gesetzt werden würde, als auf das ständige Reagieren auf Marktveränderungen, so wäre schon ein großer Schritt getan.

Wenn nicht genügend Kapital für solche Unterfangen vorhanden sein sollte, so ist es – gerade für kleinere Geldhäuser – immer ein gutes Mittel, entweder eine Kooperation mit einem FinTech einzugehen oder aber bereits fertige Produkte in das eigene Portfolio aufzunehmen.

Wie auch schon teilweise geschehen, kooperieren immer öfters mehrere Banken miteinander, um entweder gemeinsam an einem Projekt zu arbeiten („Die drei großen Blockchain-Allianzen“)14 oder gar in diesem Konsortium entwickelte Produkte in Gemeinschaft zu betreiben.

Auch die Möglichkeit, eine eigene Krypto-Währung anzubieten, ist ein probates Mittel, um diese Technologie näher zu erforschen und sich frühzeitig Marktanteile zu sichern. Diese Währung wäre dann zwar nicht mehr dezentralisiert, aber es könnte bestehende Herausforderungen hinsichtlich des Zahlungssystems lösen. Das kommt allerdings nicht für jedes Geldhaus in Frage, da es immer auch reale Anwendungsmöglichkeiten geben muss. Sprich, was verbessert sich aus Kundensicht, wenn solch eine Währung existieren würde?

Fazit

Die Banken werden zurzeit noch nicht wirklich von den virtuellen Währungen bedroht. Das liegt zum einen an den noch recht überschaubaren Transaktionen, die im Zahlungsverkehr mit virtuellen Währungen stattfinden. Zum anderen ist die Akzeptanz der virtuellen Währungen in der Bevölkerung noch nicht flächendeckend angekommen. Oft wird nur auf den Bitcoin geschaut, der aber nur die Spitze des Eisbergs darstellt. Es gibt noch viele andere Währungen, die auch das Potenzial habenaufzusteigen. Teilweise verfolgen diese Währungen andere Ziele und haben somit auch andere Konzepte. Inwieweit sich in Zukunft eine dieser Währungen durchsetzen wird, das kann man nur erahnen.

Es liegt aber auf der Hand, dass es wahrscheinlich nicht nur eine virtuelle Währung geben wird. Vielmehr werden es mehrere Krypto-Währungen sein, die sich die verschiedenen Geschäftsfelder aufteilen.

Bei der Vergabe von neuen Geschäftsfeldern, wie zum Beispiel dem Internet der Dinge (IoT), scheint die heutige Banken-Welt noch weit hinterher zu hinken – geschweige denn das kommende Internet of Everything (IoE). Sollten sie das wirklich verpassen, so wird dieser komplette Geschäftsbereich ohne Banken stattfinden.

Andererseits kommt immer wieder die These auf, dass eine der Krypto-Währungen den Euro ersetzen könne. Das wird in der Form wohl nicht passieren. Aber es sieht alles danach aus, dass es Parallel-Währungen geben wird.

Es ist immens wichtig, dass die Führungsebenen der einzelnen Banken sich mit diesem Thema in naher Zukunft auseinandersetzen. Wie schon im Artikel oben erwähnt, ist eine Verbreitung solch einer Währung höchstwahrscheinlich auch mit einer immensen Geschwindigkeit verbunden. Das bedeutet, wenn es dann real zu einer Bedrohung kommt, dass dieses sehr schnell geschehen wird. Und dann bleibt so gut wie kein zeitlicher Handlungsspielraum mehr. Eine gute Vorbereitung ist hier dringend angeraten.

Wichtig ist vor allem, dass immer wieder neue Wege beschritten werden, um im Zahlungsverkehr wirklichen Mehrwert für den Kunden zu schaffen. Es steht doch außer Frage, dass sich in Zukunft niemand mehr über Laufzeiten einer Transaktion Gedanken machen wird. Es wird sich eher so verhalten wie mit heutigen mobilen Telefonen. Wenn man jemanden in Amerika anrufen möchte, so greift man zum Smartphone. Niemand kommt auf den Gedanken, dass nicht in Echtzeit jetzt in Amerika ein Telefon klingelt.

Dass sich das heutige Zahlungssystem dahingehend verändern wird, ist eigentlich jedem klar. Nur scheint es so, dass viele noch nicht verstanden haben, dass jetzt die Zeit des Umbruchs ist.

Wer da jetzt nicht mitmacht, gehört wahrscheinlich nicht zur Zukunft.

Quellen und Verweise

1ZDNet,https://www.zdnet.de/88321323/bitcoin-knackt-die-20-000-dollar-marke [10.08.2018]

2Bitcoin, https://bitcoin.org/bitcoin.pdf [29.07.2018]

3Springer Link – The New Palgrave Dictionary of Economics, https://doi.org/10.1057/978-1-349-95121-5_454-2 [29.07.2018]

4Langenscheidt – Wörterbuch, https://de.langenscheidt.com/latein-deutsch/fiat [29.07.2018]

5Welt (Online), https://www.welt.de/newsticker/dpa_nt/infoline_nt/wirtschaft_nt/article179868372/IWF-Inflation-in-Venezuela-erreicht-eine-Million-Prozent.html [29.08.2018]

6Spiegel (online), http://www.spiegel.de/wirtschaft/soziales/venezuela-streicht-fuenf-nullen-aus-seiner-waehrung-a-1220230.html [29.07.2018]

7RP Online, https://rp-online.de/politik/eu/das-sind-die-kapitalverkehrskontrollen-in-griechenland_iid-9550451#1 [10.08.2018]

8F.A.Z (online), http://www.faz.net/aktuell/finanzen/devisen-rohstoffe/digitale-waehrung-deutschland-erkennt-bitcoins-als-privates-geld-an-12535059.html [30.07.2018]

9ETF Trends (online), https://www.etftrends.com/will-cryptocurrency-replace-fiat-money-in-the-future [30.07.2018]

10CoinMarketCap (online), https://coinmarketcap.com/de/all/views/all [29.08.2018]

11finanzen.net, https://www.finanzen.net/nachricht/devisen/staerker-reguliert-japan-erkennt-bitcoin-als-zahlungsmittel-an-5406663 [10.08.2018]

12Tagesspiegel (online), https://www.tagesspiegel.de/weltspiegel/afrika-geld-mit-dem-handy-bezahlen-und-ueberweisen-ein-weg-aus-der-armut/12690566.html [02.08.2018]

13ingenieur.de, https://www.ingenieur.de/technik/fachbereiche/ittk/iota-die-neue-waehrung-der-industrie-4-0 [31.07.2018]

14Handelsblatt online, https://www.handelsblatt.com/finanzen/maerkte/devisen-rohstoffe/neue-datenbanken-die-drei-grossen-blockchain-allianzen/20052356.html?ticket=ST-1043189-SCmRGGAd7BUOcCZ3abXV-ap4 [10.08.2018]

Wer ist Beckmann & Partner CONSULT? Beckmann & Partner CONSULT ist die Beratungsmanufaktur für bankfachliche Themen. Bei uns sind Informatiker mit Bankwissen oder Banker mit Informatikwissen im Einsatz. Direkt vor Ort bei unseren Kunden setzen wir unser Know-how in den Projekten ein.

Was macht uns außerdem aus? Wir haben Vorstellungen und Werte von und im Umgang mit Kunden, Mitarbeitern und Lieferanten. Wir setzen uns für andere ein. Diese Unternehmensphilosophie steht nicht nur auf einem Blatt Papier – wir leben sie.

Die Menschen machen uns einzigartig: Die beckFamily. Die beckFamily ist der Rahmen der uns umgibt, der Zusammenhalt der uns verbindet. Wir bieten eine Atmosphäre, in der jeder so sein kann, wie er ist: ein echter "Beckmann" eben.

Beckmann & Partner CONSULT GmbH

Meisenstraße 79

33607 Bielefeld

Telefon: +49 (521) 25290-0

Telefax: +49 (521) 25290-499

http://www.beckmann-partner.de

Bankfachberater

Telefon: +49 (521) 25290-0

Fax: +49 (521) 25290-499

E-Mail: a.philipowski@beckmann-partner.de

![]()