Die Umsetzung der neuen EU-Vertriebsrichtlinie Insurance Distribution Directive, kurz IDD, ins deutsche Recht geht mit großen Schritten voran. Nachdem Anfang des Jahres 2016 die finale Fassung in deutscher Sprache abgesegnet wurde, erste Leitlinien zur Produktentwicklung und -überwachung veröffentlicht wurden und Mitte November letzten Jahres der ersten Referentenentwurf seitens der Bundesregierung herauskam, steht nun eines fest: Verstecken oder auf Zeit spielen wird nicht helfen – es wird Ernst und das spätestens im Februar 2018. Dieses Bild konnte in der Fortsetzung der Marktstudie „Umsetzung der IDD in deutschen Versicherungsunternehmen 2016“ im Auftrag der PPI AG bestätigt werden.

Entwicklungstendenzen in der Umsetzung der IDD

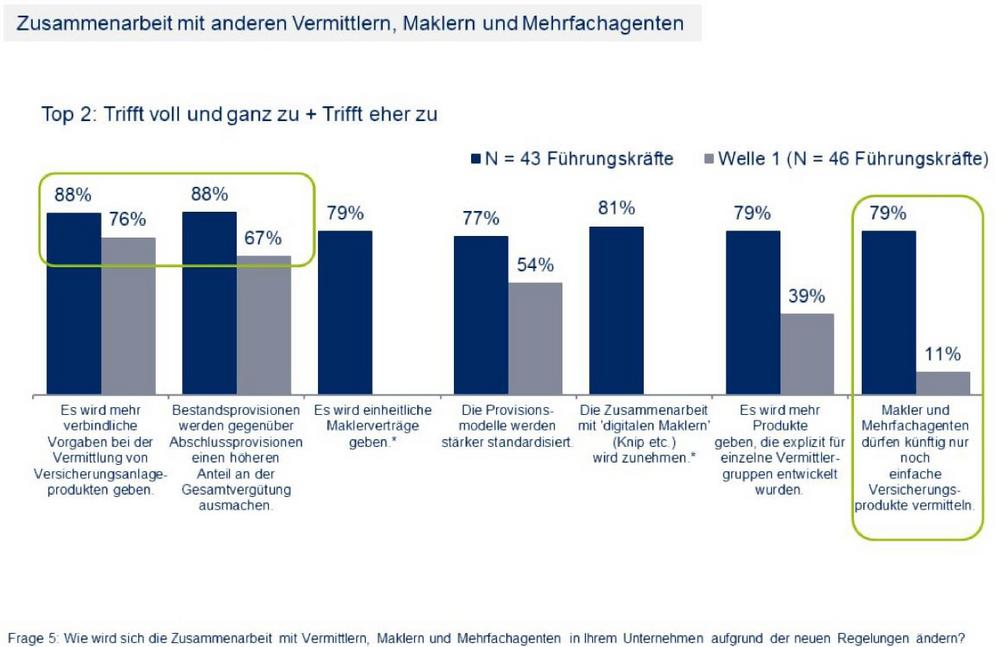

Im Rahmen der zweiten Welle der Studie zur Umsetzung der IDD wurde nach einem Jahr erneut abgefragt, wie weit die Branche mit der Umsetzung ist, wie sie Aufwand, Kosten und Konsequenzen einschätzt. Die Umfrage unter Fach- und Führungskräften zeigt unter dem Strich, dass man sich teils intensiv mit dem Thema beschäftigt.

Zum einen spiegelt sich obige Entwicklung darin wider, wie weit das Thema bereits in den Unternehmen verankert ist; zum anderen in den teils deutlich veränderten Einschätzungen zu Auswirkungen und Konsequenzen der IDD im Vergleich zu den Ergebnissen von 2015. So sieht die Mehrheit der befragten Versicherungsfach- und Führungskräfte in einer Neugestaltung der Provisionsmodelle die Hauptkonsequenz der Vermittlerrichtlinie.

Ein Merkmal dieser Neugestaltung wird, laut Top-Entscheidern der Branche, der spürbare sowie anteilsmäßige Anstieg an Bestandsprovisionen sein. Angesichts dessen, dass sowohl die finale Fassung der IDD seitens der EU als auch der deutsche Referentenentwurf definitiv am Provisionssystem als Hauptvergütungsinstrument im Versicherungsvertrieb festhalten, können diese Erkenntnisse der Marktstudie erstmal verwundern.

Neugestaltung der Provisionsmodelle

Die Gründe für die geplante Neugestaltung der Provisions- und Vergütungsmodelle lassen sich jedoch schnell in den gesetzlichen Grundlagen und umliegenden Diskussionen finden. Allen voran in der IDD selbst. Gemäß Artikel 17 sind alle organisatorischen Maßnahmen zu treffen um Interessenskonflikte zu vermeiden, welche sich nachteilig auf die Empfehlung für einen Kunden auswirken könnten. Das heißt in der Praxis: Insofern ein Vermittler einen finanziellen Anreiz, beispielsweise durch eine erhöhte Provision, für eine bestimmte Empfehlung hat, die sich nicht mit den Kundeninteressen deckt, entsteht ein Interessenskonflikt. Im Rahmen des Consultation Paper seitens der EIOPA zur technischen Umsetzung der IDD flammte an dieser Stelle nochmals die Diskussion um ein mögliches, gänzliches Provisionsverbot auf. Darüber hinaus müssen gemäß Artikel 19 und 29 der IDD die Kosten sowie Vergütungsarten transparenter gemacht werden und zu guter Letzt drohen bei Nicht-Einhaltung spürbare Sanktionen.

Der Wunsch nach mehr Verbraucherschutz und Transparenz ist nicht einzig seitens der EU gewollt. Auch die derzeitige Bundesregierung hat mit dem Lebensversicherungsreformgesetz (kurz LVRG) vor zwei Jahren deutlich gemacht, was sie erwartet. Mit der geforderten Effektivkostenquote sollte Transparenz und Vergleichbarkeit geschaffen werden und mit der Senkung des Höchstzillmersatzes für Abschlusskosten von 40 Promille auf 25 Promille wollte man diese Kosten, getragen von Lebensversicherungskunden, senken. Folglich wird deutlich, dass mehr denn je von außen Druck auf die Provisions- und Vergütungsmodelle im Versicherungsvertrieb ausgeübt wird und nun kein Weg mehr an einer konstruktiven Auseinandersetzung mit den bestehenden Modellen vorbei führt.

Es gibt neben dem beschriebenen, externen Handlungsdruck auch intrinsische Motive für die Versicherungsunternehmen. So erwarten 77 Prozent der Top-Entscheider zukünftig verschlankte Provisionsmodelle und immerhin sehen 44 Prozent der befragten Entscheider in einer Verschlankung der Provisionsregelungen sogar signifikante Kosteneinsparpotenziale. Angesichts der vielfältigen Regelungen für die unterschiedlichen Vertriebsorganisationen sowie der unzähligen und divergierenden Maklerverträge ist die IDD eine schöne Begründung, den Wildwuchs zu beheben. Mit Hilfe einer solchen Standardisierung und Harmonisierung könnten Prozesse und Systeme durchaus optimiert werden.

Vertriebssteuerungsinstrumente müssen überdacht werden

Die Provisionen stellen einen Hauptteil der Vertriebsvergütung dar, insbesondere die Abschlussprovisionen im Privatkundenbereich. Sie sind zugleich wichtigstes Instrument der Vertriebssteuerung. Auch die weiteren Instrumente der derzeitigen Vertriebssteuerungsansätze sind in der Regel produktionsabhängige finanzielle Mittel oder Sachwerte. Dazu gehören Bonifikationen bei Erreichung bestimmter Ziele, Verkaufswettbewerbe, bei denen iPads oder Reisen verschenkt werden, sowie Sonderprovisionen für bestimmte Produkte. Im Rahmen der IDD müssen genau diese Instrumente hinsichtlich ihrer Erzeugung möglicher Interessenskonflikte überprüft werden.

Aus Sicht der Versicherungsunternehmen gilt dies in erster Linie für die gebundenen Vermittler, seien es Angestellte oder selbstständige Handelsvertreter. Ebenso betroffen sind Vertriebsgesellschaften, allen voran die großen Strukturvertriebe. Kurzum: Immer, wenn organisatorische Verantwortung in der Steuerung der Vermittler besteht, sollen die eingesetzten Mittel und Maßnahmen Interessenskonflikte vermeiden. Deutlich wird das anhand eines praktischen Beispiels: Zur Neueinführung einer fondsgebundenen Rentenversicherung weist die Versicherungsgesellschaft ergänzend zu den normalen Provisionen eine Sonderbonifikation aus.

Diese greift ab 20 verkauften Versicherungen dieser Art, ist befristet und in der Höhe auf 0,25 Prozent der kumulierten Beitragssummen aller verkauften fondsgebundenen Rentenversicherungen des Vermittlers festgelegt. Das kann schnell ein Zusatzverdienst von 3.000 EUR für den Vermittler bedeuten. Sollte dieser Vermittler kurz vor Ablauf der Frist erst 19 Verträge vermittelt haben, ist ein Interessenkonflikt mit dem potenziellen 20. Kunden vorprogrammiert. Dieses Beispiel ließe sich beliebig auf diverse produktspezifische und produktionsabhängige Anreize der Branche übertragen und schnell wird deutlich, dass diese Art der Vertriebssteuerungsinstrumente streng genommen mit Einführung der IDD nicht mehr zulässig ist.

Lösungsansätze einer IDD-konformen Vertriebssteuerung

Grundsätzlich spricht weiterhin nichts gegen Boni, Incentives oder Provisionen. Lediglich ihre Kopplung an einzelne Produkte erzeugen offensichtlich Interessenskonflikte und sind organisatorisch vermeidbar. Alternativ gibt es zwei Lösungsansätze: Eine Entkopplung oder komplett neue Instrumente. Eine praktische Form der Entkopplung wären produktunabhängige Standardprovisionen für den Vermittler, inklusive homogener Differenzprovisionen für übergeordnete Führungsverantwortliche. Zwei sich ersetzende Produkte würden dann keine unterschiedlichen finanziellen Anreize mehr schaffen.

Für das obige Beispiel hieße das, es gibt gleiche Provisionssätze und Boni sowohl für die klassische Rentenversicherung als auch die fondsgebundene Rentenversicherung. Dies stellt dann jedoch Fragen nach einer effektiven Vertriebssteuerung, da das ursprüngliche Instrument erst ersetzt werden muss. Eine ebenso denkbare und im Sinne des Verbraucherschutzes durchaus attraktive Lösung ist eine Kopplung von Zielen und dazugehörigen Bonifikationen – welcher Art auch immer – an die Kundenzufriedenheit. Hierzu bedarf es anderer Messdaten, die teils schwieriger zu beschaffen und oft weniger valide sind als Abschlusszahlen. In Frage kommen Anbündelungsquoten, Vertragslaufzeiten, Anzahl der Kundenkontakte oder direkte Zufriedenheitsabfragen beim Kunden. Eine Zufriedenheitsabfrage könnte im Rahmen der Beratungsprotokolle fester Bestandteil jedes Beratungsgespräches werden und ließe sich auch automatisiert auswerten. Im Rahmen eines elektronischen Antragsaufnahmeprozesses können die Zufriedenheitsdaten erhoben und eindeutig dem Vermittler zugeordnet werden.

Durch Anbindung von modernen Vertriebssteuerungstools an Kundenbetreuungs- und Bestandsführungssysteme werden die entsprechenden Kennzahlen ausgewertet. Damit ist es möglich, nachhaltig den Fokus im Versicherungsvertrieb auf den wichtigsten Punkt zu lenken, nämlich den Kunden. Dies sind keineswegs neue Erkenntnisse, jedoch noch lange nicht als echte Steuerungsinstrumente in der Branche etabliert. Hier bedarf es eines spürbaren Umdenkens. Der Fokus aller Anreize sollte kundenorientiert sein ohne die wirtschaftlich angemessenen Interessen der Versicherer und Vermittler außen vor zu lassen.

Nur durch eine kundenorientierte Beratung, die die Wünsche des Kunden in den Mittelpunkt stellt, ist es langfristig möglich, den Umsatz durch Kundenzufriedenheit zu steigern und die Kosten durch staatliche Eingriffe zu reduzieren. Solange der Versicherungsvertrieb diese Aufgabe ignoriert und seine Potentiale nicht wahrnimmt, wird der Staat weiter in den Markt eingreifen und InsureTechs werden sich auf die Kundenschnittstelle mit Ihren innovativen Modellen stürzen. Die Versicherungsbranche entscheidet somit selber, ob sie weiterhin extrinsisch getrieben werden möchte oder ob sie selbstbestimmt ihre Zukunft mitgestaltet.

Die PPI Aktiengesellschaft ist seit 30 Jahren erfolgreich für Banken und Versicherungen tätig. 2014 erwirtschaftete das Unternehmen mit seinen 388 Mitarbeitern 51,7 Millionen Euro Umsatz in den Geschäftsfeldern Consulting, Software-Entwicklung, Business Intelligence und Produkte. Im Markt der Banken ist PPI Spezialist für Zahlungsverkehr, Risikomanagement und Compliance. Versicherungsunternehmen bietet PPI fachlich wie methodisch exzellente Lösungen für alle Kernprozesse der Assekuranz. Die langjährigen Kunden schätzen an der Vorgehensweise die hohe Qualität sowie die absolute Termin- und Budgettreue. Die praxiserfahrenen Mitarbeiter vermitteln stets zwischen den Fachbereichen und der IT.

PPI AG

Moorfuhrtweg 13

22301 Hamburg

Telefon: +49 (40) 227433-0

Telefax: +49 (40) 227433-1333

http://www.ppi.de

Online Marketing Manager

Telefon: +49 (211) 97552-5014

Fax: +49 (211) 97552-5111

E-Mail: Hannah.Gross@ppi.de

Consultant Versicherungen

Telefon: +49 (40) 227433-1525

E-Mail: idd_event@ppi.de

![]()