Bei der steuerlichen Forschungszulage werden wir den Fördersatz und die Bemessungsgrundlage deutlich anheben. (Quelle: Koalitionsvertrag von CDU, CSU und SPD)

Die steuerliche Förderung hat gegenüber der Zuschussförderung von EU, Bund und Ländern wesentliche Vorteile:

- Ein wesentlicher Vorteil ist, dass die Bewilligung nicht an die Durchfinanzierung bis zum Projektende gebunden ist. Das Startup erklärt im Antrag, kein Unternehmen in Schwierigkeiten zu sein. Inzwischen hat sich die steuerliche Forschungsförderung, die 2020 eingeführt wird, zu einer attraktiven Alternative zur FuE-Förderung entwickelt. Die Vorteile dieser steuerlichen Förderung sind

- Die Forschungszulage ist das einzige Programm, bei dem Aufwendungen auch rückwirkend geltend gemacht werden können. Diese Ansprüche können bis zum Ablauf der steuerlichen Verjährungsfrist von 4 Jahren beantragt werden. Das bedeutet, dass Ansprüche aus dem Jahr 2021 erst mit Ablauf des 31.12.2025 verjähren.

- Die Forschungszulage ist steuerfrei und muss nicht – wie bei Zuschüssen – als außerordentlicher Ertrag verbucht werden. Wollte man die Forschungszulage mit der Zuschussförderung vergleichen, müsste der Fördersatz von 35 % um die Ertragsteuerbelastung erhöht werden. Unter Berücksichtigung einer Körperschaft- und Gewerbesteuerbelastung von ca. 30 % ergibt sich eine vergleichbare Förderquote von ca. 50 %.

- Sofern die F&E-Kriterien erfüllt sind, haben die Unternehmen einen Anspruch auf Gewährung der Forschungszulage. Im Gegensatz dazu ist die Bewilligung von Zuschüssen eine Ermessensentscheidung, oft werden diese im Wettbewerb vergeben und die Fördertöpfe sind aufgrund der Sparmaßnahmen gering bemessen. Die Chance auf Bewilligung einer Forschungszulage ist daher vergleichsweise hoch.

- Mit der Forschungszulage können auch Projekte gefördert werden, die im Rahmen der Zuschussförderung nicht oder nur teilweise zum Zuge gekommen sind. Das Kumulierungsverbot bezieht sich nur auf die geltend gemachten Ausgaben, die nicht doppelt gefördert werden dürfen.

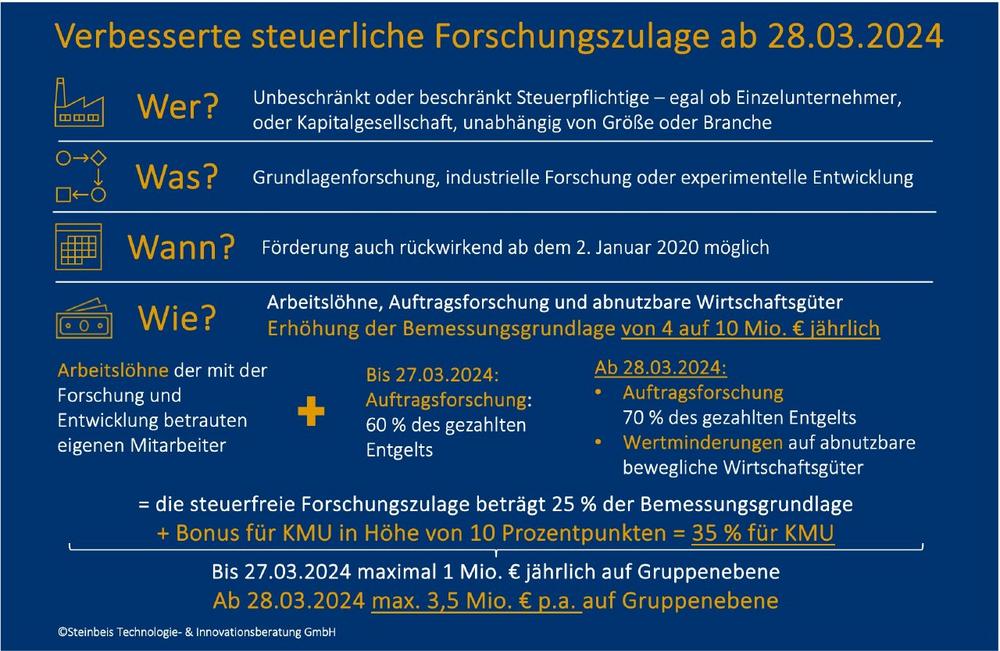

Mit dem Wachstumschancengesetz wurden die Förderbedingungen ab 2024 deutlich verbessert.

Die steuerliche Förderung gewinnt, auch aufgrund der verbesserten Förderbedingungen, zunehmend an Bedeutung:

+ Für Startups – sofern sie noch KMU sind – steigt der Fördersatz auf 35 %.

+ Die maximale Bemessungsgrundlage wird um satte 250 Prozent auf zehn Millionen Euro pro Jahr erhöht.

+ Entwicklungsaufträge sind nun zu 70 Prozent förderfähig.

+ Für Eigenleistungen können Einzel- und Mitunternehmer nun eine Pauschale von 70 Euro pro Arbeitsstunde geltend machen.

Neu ist auch, dass anteilige Wertminderungen bei abnutzbaren beweglichen Wirtschaftsgütern berücksichtigt werden.

Kombinieren bringt richtig Schwung in die Förderung!

Alles zusammen macht’s noch besser. Die neuen Regelungen sehen nun vor, dass 70 % der Entwicklungsaufträge mit einem Fördersatz von 35 % für KMU/Start-ups gefördert werden. Das heißt, statt 15 % gibt es jetzt 24,5 % Förderung, und die ist auch noch steuerfrei. Das ist eine Steigerung von 63,3 %!

Auch die Gründung als Einzelunternehmen oder Personengesellschaft ist jetzt noch attraktiver. Durch die Erhöhung der Pauschale für Eigenleistungen auf 70 Euro pro Stunde und den höheren Fördersatz von 35 % ergibt sich ein Zuschuss von 24,50 Euro. Arbeitet der Gründer oder die Gründerin beispielsweise im ersten Jahr 1.700 Stunden an seinem Projekt, bekommt er oder sie 41.650 Euro vom Finanzamt zurück. Wer eine GmbH/UG gründet und keine Gehälter zahlt, geht leer aus. Für technologieorientierte Gründungen sind diese Fördermöglichkeiten auf jeden Fall einen Blick wert.

Neu hinzugekommen ist die Förderung der anteiligen Anschaffungs- und Herstellungskosten für abnutzbare bewegliche Wirtschaftsgüter. Davon profitieren viele Start-ups, denn sie können zum Beispiel Laborgeräte und -einrichtungen, Computer-Hard- und -Software sowie Maschinen, Prüfstände oder Analysegeräte geltend machen.

Erreicht das FuE-Projekt die notwendige Innovationshöhe?

Denn davon hängt ab, ob das FuE-Projekt gefördert werden kann. Welches Problem soll mit dem Projekt gelöst werden? Und ist das, was wir machen wollen, wirklich neu für die Branche? Dann geht es darum, den Lösungsansatz zu beschreiben, also vor allem den neuen Lösungsansatz oder die weiterentwickelten Methoden. Es reicht nicht, wenn die Herausforderung mit dem offensichtlichen Stand der Technik gelöst werden kann. Am Ende solltest du auch die technischen Risiken beschreiben. Es wäre gut, wenn du dazu auch konkrete Abbruchkriterien nennen könntest. Was könnte also schief gehen und warum könnte die Lösung nicht funktionieren oder die Ziele mit den vorher definierten Spezifikationen nicht erreicht werden?

Forschungszulage ohne strenge Bonitätsprüfung

Ein Vorteil ist, dass die Auszahlung der Forschungszulage als Steuergutschrift möglich ist. Es ist unschädlich, wenn das Unternehmen noch keine Umsätze erzielt. Ein Antrag ist auch im Verlustfall möglich, dann wird der Erstattungsanspruch ausgezahlt.

Ein weiterer Vorteil der Forschungszulage ist, dass sie nicht an die Durchfinanzierung des Vorhabens gebunden ist. Häufig ist die Bonität eines Start-ups nicht bis zum Projektende gesichert und Investoren sind eher zurückhaltend mit weitreichenden Zusagen wie Bürgschaften oder Patronatserklärungen.

Bei der Forschungszulage muss die Finanzierung nicht bis zum Projektende gesichert sein, sondern nur bestätigt werden, dass es sich nicht um ein "Unternehmen in Schwierigkeiten" handelt. Damit ist die Forschungszulage auch für Start-ups mit Anlaufverlusten eine echte Option.

Mehr Planungssicherheit durch systematische Nutzung der Fördermöglichkeiten

Wenn das Projekt zertifiziert ist, weiß man, woran man ist, und die Steuergutschrift ist quasi ein zusätzlicher Finanzierungsbaustein, der die Chancen auf Risikokapital und die Unternehmensbewertung erhöht. Mit dem KMU/Start-up-Bonus von 10 Prozentpunkten und der fast verdreifachten Bemessungsgrundlage ist die Förderung deutlich attraktiver geworden.

Dennoch empfinden viele Gründer und Start-ups die Beantragung von Fördermitteln immer noch als lästige Pflicht. Wenn dann noch unerfahrene Mitarbeiter mit der Antragstellung beauftragt werden, leidet die Beschreibung der Innovationshöhe oder Gestaltungsmöglichkeiten werden nicht ausgeschöpft. Erfahrene Innovationsberater können hier den Antragsprozess strukturieren, gemeinsam mit dem Projektleiter eine schlüssige Argumentation entwickeln und den Antrag erfolgreich zur Bewilligung führen. So können sich die Start-ups voll auf ihr Kerngeschäft konzentrieren.

Die Steinbeis Technologie- & Innovationsberatung GmbH (STI) ist führend in der Antragsberatung für Fördermittel im Bereich der Forschung und Entwicklung. Die Schwerpunkte liegen in der Beantragung komplexen Innovationsvorhaben mit bis zu 10 Verbundpartnern. Mit Einführung der steuerlichen Forschungszulage im Jahr 2020 baute die STI dieses neuartige Instrument als weiteres Geschäftsfeld aus. Die STI ist Teil des Steinbeis Verbundes mit Sitz in Stuttgart. Der Steinbeis Verbund erzielt mit über 2000 Mitarbeitenden einen Gruppenumsatz von über 170 Mio. € und gilt als weltweit führend im unternehmerischen Technologietransfer.

Web: [url=http://steinbeis-beratungszentrum.com]steinbeis-beratungszentrum.com[/url]

Steinbeis Technologie- & Innovationsberatung GmbH

Auenstrasse 118

80469 München

Telefon: +49 (89) 151286

http://steinbeis-beratungszentrum.com

Geschäftsführer

Telefon: 089151286

Fax: 0891684440

E-Mail: Helmut.Haimerl@steinbeis.de

![]()