Die Ansage kennt jeder Vielflieger:

‚Brace, Brace, Emergency Position‘

Keine Panik. Keine Diskussion. Keine Hoffnung auf bessere Wetterlagen. Sondern: sofort handeln.

Genau an diesem Punkt stehen der deutsche Modehandel und damit auch die Modeindustrie als Ganzes. Die Frage ist nicht mehr, ob sich die Rahmenbedingungen wieder normalisieren, sondern ob die Unternehmen schnell genug auf ein dauerhaft verändertes Marktumfeld reagieren.

Die Branche wartet seit Monaten auf die Rückkehr der Frequenz. Auf bessere Konsumlaune. Auf das nächste starke Quartal. Doch die Realität ist eine andere und nach einem enttäuschenden Jahresendspurt 2025 beginnt das Jahr 2026 ebenso wenig erfreulich für den deutschen Modehandel. Über unsere Mandate und durch intensiven Austausch mit der Branche beobachten wir aktuell Umsatzrückgänge von 5 % bis teilweise über 20 % und Frequenzrückgänge zwischen 15 und 35 % gegenüber dem bereits schwachen Jahr 2025. Besonders kritisch ist, dass diese Rückgänge nicht auf einzelne Ausreißer beschränkt sind, sondern sich über unterschiedliche Formate, Lagen und Zielgruppen hinweg zeigen. Das sind klare Alarmsignale!

Diese Entwicklung macht deutlich: Die guten Zeiten kommen vorerst nicht zurück, und es ist Zeit ohne schuldhaftes Zögern zu handeln.

Und die Auswirkungen reichen längst über die Branche hinaus.

Welche Risiken jetzt für Private Equity und Banken entstehen

Für Private-Equity-Investoren bedeutet die aktuelle Entwicklung, dass viele der kalkulierten Equity-Stories nicht mehr tragen. Umsatzwachstum bleibt aus, Margen geraten unter Druck, Exit-Fenster schließen sich, Covenants geraten ins Wanken und es kommt zum Exit-Stau. Buy-and-Build-Strategien stoßen an operative Grenzen, wenn die Cash Conversion nicht mehr funktioniert und Working Capital zum Risiko wird. Damit verschiebt sich der Fokus vieler Beteiligungen von Wachstum und Multiples hin zu Liquidität, operativer Stabilisierung und belastbarer Wertverteidigung.

Auch auf Bankenseite verschiebt sich die Realität spürbar. Die Intensive-Care und Workout-Abteilungen der Banken sehen zunehmend Fälle aus Handel und Konsumgüterindustrie, bei denen nicht mehr nur kurzfristige Liquiditätsengpässe, sondern strukturelle Marktveränderungen die Ursache sind. Die Zahl der Unternehmen mit erhöhtem Betreuungsbedarf steigt und mit ihr die Erkenntnis, dass viele Geschäftsmodelle auf Wachstumsannahmen gebaut wurden, die unter aktuellen Marktbedingung nicht erreichbar sind. Für Finanzierer wird damit entscheidend, frühzeitig zwischen temporären Ergebnisdellen und strukturell gefährdeten Geschäftsmodellen zu unterscheiden.

Die aktuelle Lage im deutschen Modehandel

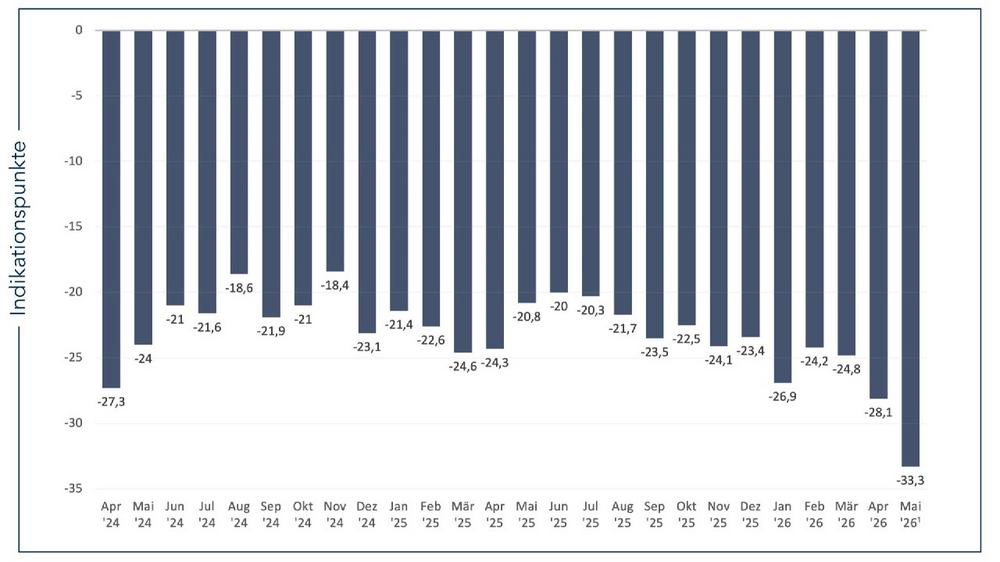

Das aktuelle Konsumklima sendet ein unmissverständliches Signal. Der GfK-Konsumklimaindex ist im Mai 2026 auf 33,3 Punkte gefallen, der schwächste Wert seit Februar 2023. Einkommenserwartung und Anschaffungsneigung haben ein Zweijahrestief erreicht, die Sparneigung verharrt auf historisch hohem Niveau.

Das bedeutet übersetzt:

- Verbraucher verschieben Käufe

- Kunden kaufen selektiver

- Frequenzen bleiben unter Druck

- Preis- und Werbeaktionen verlieren Wirkung

- Lagerbestände steigen schneller durch fehlende Absätze

Der zentrale Denkfehler

Viele Unternehmen steuern noch immer mit den Denkmustern der Vorkrisenjahre. Die Hoffnungen klingen vertraut:

„Die Frequenz kommt schon wieder.“

„Die nächste Saison wird besser.“

„Wenn das Wetter mitspielt, dreht der Markt.“

Hoffnung ist keine Strategie!

Die entscheidende Managementaufgabe

Liquidität sichern, Bestände reduzieren, Geschwindigkeit erhöhen – das ist die Kernaufgabe. Wer heute nicht konsequent handelt, wird morgen von den eigenen Vorräten erdrückt.

Der Modemarkt leidet nicht nur unter schwacher Nachfrage. Er leidet vor allem unter struktureller Trägheit:

- zu hohe Vorratsvermögen

- zu langsame Prozesse und Reaktionsgeschwindigkeit

- zu geringe Transparenz in den Kennzahlen

- zu wenig operative Steuerung entlang der Wertschöpfungskette

Gerade jetzt braucht es einen intensiveren und strukturierten Austausch zwischen Industrie und Handel. Partnerschaftliche Planung ist keine Option mehr, sondern Überlebensfaktor.

Die neue Orderlogik im Modehandel

Die Zeit der klassischen Mengenmaximierung ist vorbei. Kürzere Zyklen, kleines Volumen, schnelle Reaktion – das ist das neue Steuerungsmodell:

- kleinere, flexiblere Einkaufsvolumina

- kürzere Steuerungszyklen

- konsequente Abverkaufsorientierung

- belastbare und ehrliche Szenarioplanung

- tägliche Transparenz über Umsatz, Bestand, Rohertrag und Liquidität

Restrukturierung beginnt nicht im Insolvenzfall. Sie beginnt in dem Moment, in dem Unternehmen erkennen, dass der Markt sich dauerhaft verändert hat. Und genau das erleben wir derzeit.

Welche Unternehmen die nächsten Jahre gewinnen

Die Gewinner werden nicht die lautesten Marken sein, nicht die größten Filialnetze, nicht die aggressivsten Discounter. Gewinnen werden Unternehmen, die:

- ihre Zahlen beherrschen

- sich schlank aufstellen

- konsequent kennzahlengetrieben arbeiten

- Lagerbestände aktiv managen

- Entscheidungen schneller treffen als der Wettbewerb

- den Mut haben, alte Erfolgsmodelle infrage zu stellen

Denn eines ist klar: Abwarten stellt keine Alternative dar.

Brace. Brace. Emergency Position.

Die Zeit zu handeln ist JETZT!

Handlung braucht Partner mit Umsetzungskraft

Gerade in Phasen struktureller Marktveränderung entscheidet nicht die Analyse allein, sondern die Geschwindigkeit und Konsequenz der Umsetzung. Unternehmen benötigen jetzt belastbare Transparenz, klare Prioritäten und einen realistischen Transformationspfad.

Horn & Company verfügt über praxis- und branchenerfahrene Partner und unterstützt Handels- und Konsumgüterunternehmen dabei, in kritischen Situationen Stabilität zu sichern und nachhaltig Wert zu schaffen – von unabhängigen Sanierungsgutachten über operative Restrukturierung bis hin zu wertsteigernden Transformationsprogrammen.

Beteiligungsunternehmen und Banken können sich auf effektive Wertsteigerungsprogramme und belastbare Gutachten verlassen.

Unsere Schwerpunkte

→ Sanierungsgutachten (nach IDW S6 & S11), Independent Business Reviews (IBR)

→ Restrukturierung & Liquiditätssicherung

→ Performance- und Wertsteigerungsprogramme

→ Transformation von Geschäftsmodellen, Steuerung und Operation Models

→ Working Capital-Optimierng & Bestandsmanagement

→ Begleitung von Private-Equity- und Finanzierungssituationen

Erfolgreiche Restrukturierung bedeutet mehr als Kostenreduktion. Sie schafft die Grundlage für Zukunftsfähigkeit, Wettbewerbsstärke und nachhaltige Wertsteigerung. Sprechen Sie uns an.

Unsere Retail- & Sanierungsexperten: Dr. Michael Lukarsch, Dr. Kai-Michael Schaper, Manuel Farrokh, Dr. Christian Czernay, Manuel Schenk, Karl Pitz

Horn & Company Group GmbH

Kaistraße 20

40221 Düsseldorf

Telefon: +49 (211) 3027260

Telefax: +49 (211) 30272625

http://horn-company.de

E-Mail: meike.vonplaten@horn-company.de

![]()