Nun stehen wir wieder vor diesem massiven Problem: Ein Drittel der Frauen hat Anfang der siebziger Jahre den Geschlechtervertrag gekündigt. Sie waren nicht mehr bereit, die Mühe der Kindergeburt und -erziehung auf sich zu nehmen. Sie erwarten aber nach wie vor, dass die Männer für ihre Altersversorgung aufkommen. Obwohl die durchschnittliche Lebenserwartung von Frauen 6 Jahre über der von Männern liegt und sie damit mindestens 6 Jahre länger Rente beziehen wird dies bei der Rentenermittlung nicht berücksichtigt. Das gleiche gilt bei der Kranken- oder Pflegeversicherung. Die Frauen verursachen im Durchschnitt 60 % der Krankheitskosten.

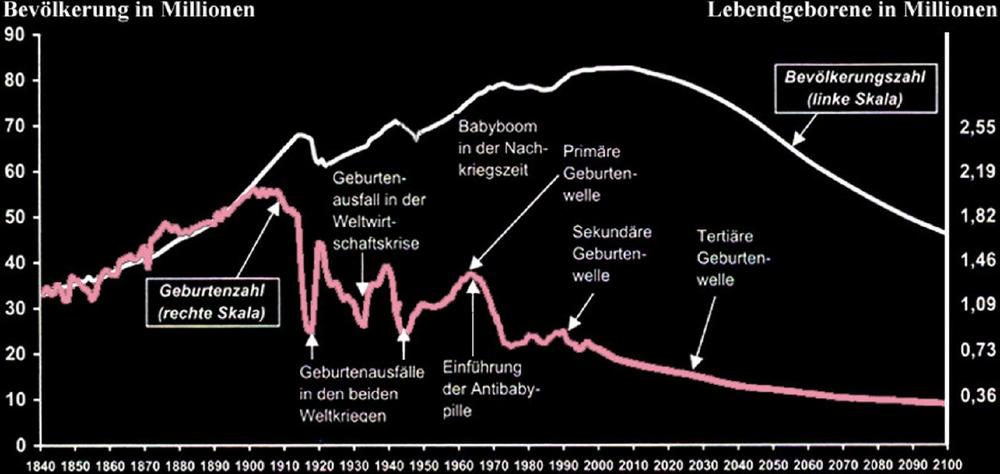

siehe Abbildung 1

Die Ursache der Krise der Gesellschaft und speziell der Sozialsysteme liegt im massiven Rückgang der Geburtenrate Mitte der 70-iger Jahre. Wie die obige Kurve zeigt, ist die Geburtenrate mit der Einführung der Sozialversicherung um 1900 massiv und kontinuierlich zurückgegangen. Dies wird auch durch die Entwicklung in den Entwicklungsländern mit der hohen Geburtenrate gestützt. Die Altersversorgung der Eltern (Generation) hängt von der Anzahl der Kinder (Generation) ab, die diese haben.

Dieser Zusammenhang ist in Europa und speziell in Deutschland komplett verloren gegangen. Die Altersversorgung für den Einzelnen ist seit der Einführung der Sozialversicherung nicht von der Anzahl der Kinder, sondern von den eingezahlten Beiträgen abhängig. Dies ist eine komplette Illusion: Wenn man davon ausgeht, dass gleichzeitig 4 Generationen leben, so muss die Generation im Alter zwischen 20 und 60 Jahren, die jüngere Generation bis 20 Jahre und die beiden älteren Generationen versorgen. Die Politik und andere gesellschaftlichen Gruppen und die Medien haben alles versucht, um diesem Umstand zu vertuschen, obwohl bereits Norbert Blüm seit Mitte der achtziger Jahre die Rentenlüge vorgeworfen wird. Seit dreißig Jahren, also einer kompletten Generation ist dieses Problem bekannt und durch verschiedene Entscheidungen noch massiv verstärkt worden. So wurden die Reserven in den Sozialsystemen so stark abgebaut, dass Betriebe bereits vor Monatsende die Sozialversicherungsbeiträge in die Kassen überweisen müssen, damit die Rente für den laufenden Monat ausgezahlt werden kann. Außerdem wurde der Bezieherkreis für die Leistungen der Sozialsysteme weiter ausgedehnt und damit das Problem verschärft. Um das Problem noch zu verschärfen hat die letzte Bundesregierung noch die Möglichkeit des Vorruhestandes geschaffen, den jährlich 250.000 zukünftige Rentner beantragt haben. Damit hat man die Rentenkasse weiter geplündert und ein massives Facharbeiterproblem geschaffen.

Mitte der neunziger Jahre wurde mit der Einführung der Pflegeversicherung exemplarisch der Betrug an den Beitragszahlern vorgeführt: die eingezahlten Beiträge wurden für Pflegefälle geplündert, die niemals in die Pflegeversicherung einbezahlt haben. Damit wurden die Kommunen und Besserverdiener zulasten der Beitragszahler entlastet.

Nun hätte man erwarten können, dass die Einsparungen für die abnehmende nachfolgende Generation, wie Kindergeld, Bildungsausgaben, etc. genutzt werden, um in den Sozialkassen Reserven zu bilden und auch ein Guthaben des Staates aufzubauen. Stattdessen wurden inzwischen über 2.000 Mrd. € Staatsschulden aufgebaut sowie die Reserven, die in der Zeit der geburtenstarken Jahrgänge aufgebaut wurden, komplett geplündert.

Das Problem wird virulent durch die Tatsache, dass

- Mitte der zwanziger Jahre dieses Jahrhunderts durch Eintritt der geburtenstarken Jahrgänge in den Ruhestand die Anzahl der Ruheständler im Verhältnis zu den Beitragszahlern erheblich zunimmt

- Die Null-Zinspolitik der EZB zwar massiv die derzeitige Konjunktur stützt und die Neuverschuldung durch Reduzierung der Zinslast um jährlich 50 Mrd. € reduziert. Dies geht allerdings zulasten der privaten und betrieblichen Altersvorsorge. Den Sparern mit Lebensversicherung und Sparguthaben wird damit die Altersversorgung buchstäblich vernichtet. Auch die betriebliche Altersversorgung kommt langsam unter die Räder: Ein Drittel der Pensionskassen, in welche die Unternehmen die Pensionsverpflichtungen ausgelagert haben, hat so massive Probleme, dass sie vom Bafin (dem Aufsichtsamt für das Finanzwesen) unter Beobachtung gestellt werden mussten.

- Die Steuern und Abgabenquote auf das Arbeitseinkommen hat mit durchschnittlich 49,5 %, den zweithöchsten Stand (nach Belgien) in der OECD erreicht. Jeder Arbeit, der die Löhne am Monatsende überweist, sieht, dass nur die Hälfte der Arbeitskosten den Arbeitnehmern zufließt. Viele Unternehmen und Arbeitnehmer ziehen deshalb die (Schein-) Selbständigkeit oder 450 € Jobs vor, um dieser Belastung auszuweichen. Jeder Arbeitnehmer weiß, dass er von seinen eingezahlten Beiträgen nicht in dem Ausmaß profitieren wird, wie es seinen Einzahlungen entspricht. Die meisten rechnen mit einer Rente, die nicht über die Mindestrente hinausgeht, d.h. sie profitieren nicht von ihren Einzahlungen.

Große Teile der Arbeitnehmerschaft wurden bereits in die Armut getrieben. Die Zahlen der Tafeln und Obdachlosen sowie die Tatsache, dass 2016 insgesamt 6,7 Mio. Haushalte eine Androhung zur Stromabschaltung und 1,2 Mio. Haushalte zur Gasabschaltung erhalten haben, weil sie nicht in der Lage waren die Rechnungen rechtzeitig zu bezahlen, sind erschreckend. Es besteht somit kein Spielraum die Renten- und Kranken- und Pflegeversicherungsbeiträge zu erhöhen. Auch die Selbständigen in die Rentenversicherung einzubeziehen ist kritisch: eine Million Selbständige verdienen monatlich unter 1.000 €, viele können die Krankenversicherungs-Beiträge nicht bezahlen.

Politiker und Medien sprechen allerdings davon, wie gut es uns doch geht. Die Überschüsse in den öffentlichen Haushalten aufgrund der Zinsersparnis und der Rückflüsse aus den Bad Banks werden weitergenutzt, um die Bürger zu beruhigen.

Wenn die Schüler wüssten, in welchen Bereichen ihre Zukunft noch überall belastet wird, würden sie wahrscheinlich die ganze Woche einen Schulstreik durchführen.

Das Benchmarking Center Europe ist ein Bereich des INeKO – Institut an der Universität zu Köln, es führt Benchmarkingvergleiche für Unternehmen und staatl. Institutionen durch. Durch die Kooperation mit APQC steht uns die größte Benchmarkingdatenbank der Welt zur Verfügung. Mit weltweit über 15.000 Benchmarkingstudien in nahezu allen Branchen werden Kennzahlenvergleiche für nahezu alle betrieblichen Prozesse durchgeführt.

Für die Energiewirtschaft wurde das Center für kommunale Energiewirtschaft gegründet. Es versteht ich als eine Forschungseinrichtung und Partner der kommunalen Energieversorger. Bisher wurden u.a. Benchmarkingvergleiche der Energieversorger sowie der Netzgesellschaften durchgeführt. Weitere Studien zum Marketing und Produktbundling, zu den Berichtspflichten zur Führung von Energieversorgungsunternehmen wurde bereits durchgeführt.

INeKO – Benchmarking Center Europe

Gottfried-Hagen-Str. 60-62

51105 Köln

Telefon: +49 (221) 86053-16

Telefax: +49 (221) 86053-29

http://www.bmc-eu.com

Geschäftsführer

Telefon: +49 (221) 8605310

Fax: +49 (221) 8605329

E-Mail: service@happy-pet.club